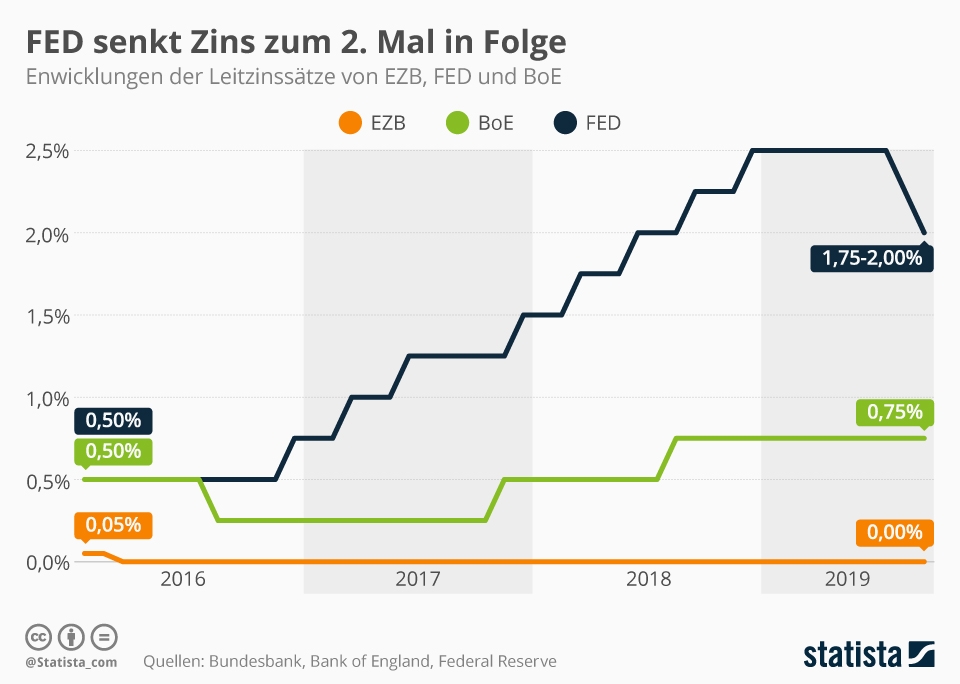

Die Begriffe Nullzins bzw. Negativzins tauchen oft in den Medien auf und werden inhaltlich vermischt. Der Begriff Nullzins bezieht sich auf den von der Europäischen Zentralbank (EZB) festgelegten Leitzins, der aktuell bei 0% liegt (Quelle 11, 12). Ferner liegt der Zinssatz, für den Banken ihr Geld bei der Zentralbank “parken” können in diesem Fall bei -0,5% (Quelle 12). Das heißt in der Praxis, dass wenn eine Bank ihr Geld sozusagen “im sicheren Hafen” (bei der Zentralbank) “parken” möchte, muss diese Bank einen negativen Zins von – 0,5% an die EZB zahlen. Der sogenannte “Negativzins” beschreibt den negativen Zinssatz, den ein Privatkunde an die Bank entrichten muss, für eine Bargeld-Sparanlage. Im Regelfall, verlangen Banken erst einen Negativzins bei Einlagen von über 100.000€. Es muss bedacht werden, dass die Bank für “geparktes Geld” bei der Zentralbank nicht nur einen negativen Zins an die Zentralbank entrichten muss, dazu kommt auch noch der interne Verwaltungsaufwand, den die Bank selber tragen muss. Der gewünschte Effekt ist letztendlich, dass es für Privatkunden wie Unternehmenskunden sehr unattraktiv ist, ihr Geld einfach nur bei der Bank zu “parken”. Die Fiskalpolitik des Bundes und die Geldpolitik der EZB (Die Fiskalpolitik/Wirtschachtspolitk darf ausdrücklich nicht mit der Geldpolitik verwechselt werden) streben an, dass Unternehmen, als auch Privatpersonen ihr Geld nicht “horten” und am Ende noch für dieses Verhalten belohnt werden. Vielmehr beabsichtigt die EZB, dass Unternehmen und Privatpersonen ihre Liquidität nicht erhöhen sollen, vielmehr soll Geld investiert werden, oder es sollen sogar Schulden gemacht werden. Ziel ist es, nicht nur die Bereitschaft für Investitionen zu erhöhen, sondern auch es hochverschuldeten Staaten, wie Italien (ca. 160% BIPs), einfacher zu machen zu günstigen Zinsen ihre immensen Schulden zu finanzieren (Quelle 6, 7, 11). Kritiker mahnen allerdings an, dass das letztlich nur dazu führt, dass Bürger wie Institutionen in der Illusion verharren, dass ihre Wirtschafts- und Fiskalpolitik nachhaltig ist (Quelle 8). Fachleute weisen schon lange darauf hin, dass Negativzinsen nur dazu führen werden, dass es immer schwieriger werden wird Risikokapital für notwendige Investitionen/Innovationen zu gewinnen (Quelle 6). Nun möchte ich mich im Weiteren dem eigentlichen Thema widmen und darstellen, wie der Wirecard-Skandal mit der Nullzins-Politik zusammenhängt. Wie es schon anklang, bringen die jetzige Geldpolitik, als auch die Wirtschaftspolitik der Bundesregierung einige Probleme mit sich. Offensichtlich ist, dass Sparer die Verlierer sind durch eine steigende Inflation von ca. 1,4% 2020 und damit einem realen Kapitalverlust bei vorliegendem Nullzins (Quelle 14).

Klasse Artikel!

Sehr gut recherchiert und eine sehr genaue Analyse der aktuellen Situation.

Immer wieder faszinierend zu sehen, wenn sich junge Menschen für die Zukunft interessieren. Ich interessiere mich ebenfalls sehr für die Thematik und kann echt sagen, dass dieser Artikel mehr Schülern zur Verfügung gestellt werden sollte.

Beim nächsten Artikel kannst du ja mal auf die Chancen der Nullzinspolitik eingehen.

Mach weiter so!